发布日期:2025-11-14 浏览次数:

2022年3月该品牌在短短三年多时间里累计销量突破75万辆,2024年更是以38.9万辆的成绩成为拉动赛力斯增长的核心引擎。截至2025年10月,建立起覆盖全国220多个城市、拥有381家门店的庞大销售网络,在短短几年内实现了从零到行业领先的跨越式发展。

然而,问界品牌也面临着前所未有的挑战。1-3月销量同比下滑超40%,3月销量仅占新势力总销量的4.2%,较2024年同期的12%大幅缩水。与此同时,华为鸿蒙智行生态已从四界扩展到五界,问界的独占性优势正在削弱。在这样的市场环境下,问界经销商的投资前景和盈利模式成为业界关注的焦点。

2021年品牌诞生。12月赛力斯发布AITO(中文名问界)品牌,同月推出首款车型问界M5,标志着品牌正式开启征程。

2022年初步成长。问界M5交付87天累计破万,创相关纪录;同年推出问界M7和首款纯电车型问界M5 EV,8月交付量首次破万,后续实现连续两月破万的成绩。

2023年技术与规模升级。全系升级HarmonyOS 3,15个月实现10万辆量产车下线;成立销服联合工作组深化合作,并发布问界新M7,亮相旗舰车型问界M9。

2024年销量登顶。1月首次成为中国市场新势力品牌月销量冠军,3月蝉联销冠;问界M9、新M7分别拿下50万以上、新势力车型销量第一,智驾功能也持续优化迭代。

2025年持续扩张。截至7月全系累计交付超70万台,M8、M9稳居40万、50万元级销冠;推出问界新M5 Ultra并开启预订,多款车型亮相成都车展,产品矩阵进一步完善。

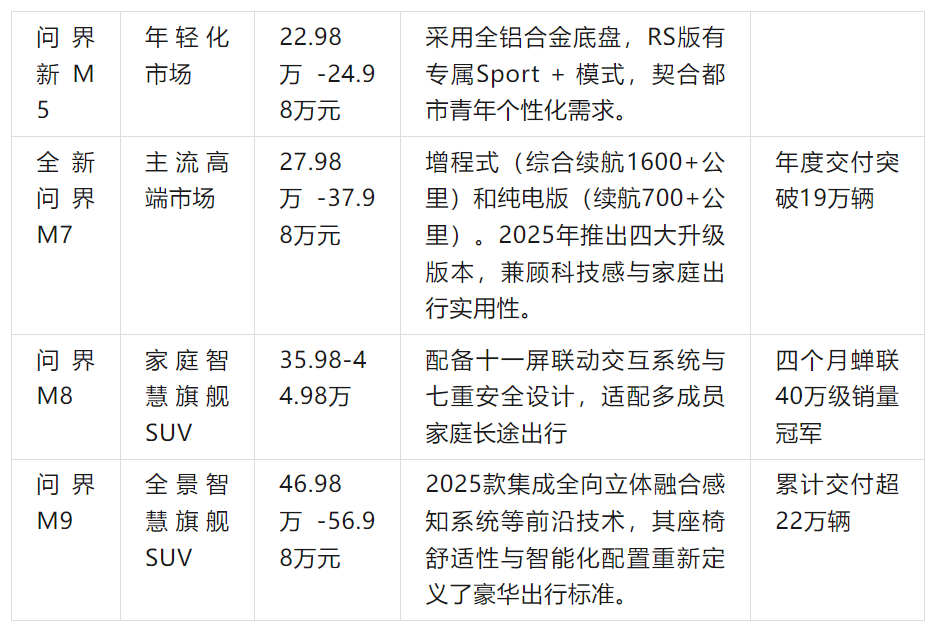

问界产品均搭载鸿蒙智能座舱与华为智驾系统,以SUV为主,精准覆盖20 - 50万以上不同消费需求的市场

第一阶段(2022-2023年)为快速建设期,借助华为在消费电子领域的渠道优势,问界通过改造华为门店建立体验中心,同时由赛力斯负责建设用户中心,形成了体验中心+用户中心的双轨制格局。截至2023年6月底,问界销售网点达到1109家,其中用户中心206家,体验中心903家。

第二阶段(2023年7月-2024年7月)为联合管理期。2023年7月,华为与赛力斯成立AITO问界销服联合工作组,由华为主导,全面负责营销、销售、交付、服务等业务的端到端管理。这一举措标志着双方从松散合作转向深度融合,有效解决了前期存在的渠道冲突问题。

第三阶段(2024年8月至今)为分网独立期。2024年8月,赛力斯开启车企独立渠道与华为渠道同时经营问界品牌的模式,问界正式走上分网之路。2024年10月,华为将问界商标所有权转让给赛力斯,进一步明确了双方的权责边界。

问界在新零售模式创新方面走在了行业前列,形成了独特的体验-转化-服务闭环。

场景化展示:在门店内打造不同的生活场景,如家庭出行、商务接待、户外探险等,让客户直观感受产品的使用场景

跨界合作:与高端商场、酒店、会所等合作,举办品鉴会、试驾活动,精准触达目标客群

一站式服务:整合保险、上牌、贴膜等增值服务,客户只需在门店即可完成所有手续

3)会员体系建设。问界建立了完善的会员体系,根据消费金额、推荐成功次数等指标划分会员等级,提供差异化服务。

面对传统销售模式的挑战,问界在数字化转型方面进行了大胆探索,形成了线上线下融合、数据驱动决策的新型销售模式。

1)电商平台布局。2025年,鸿蒙智行正式入驻天猫、京东两大电商平台,开设官方旗舰店,上架了享界S9、问界新M7、智界R7等热门车型。这标志着问界从纯线下销售向线上线下融合模式转变。电商平台不仅提供了新的销售渠道,更重要的是能够触达年轻消费群体,提升品牌的数字化形象。

a、问界M9搭载的鸿蒙智能座舱支持五屏联动,包括15.6英寸中控屏、16英寸副驾娱乐屏与AR-HUD抬头显示系统

b、AR-HUD视场角达到180°×50°,将传统仪表信息扩展成沉浸式导航剧场

c、2025款车型更是搭载了盘古汽车大模型,实现虹膜追踪、AR全景路书、虚拟分身等创新交互

城市展厅:位于城市核心商圈,面积200-500平方米,主打品牌展示和体验

体验中心2.0:升级现有华为门店,增加试驾预约、在线年重点布局欧洲市场,首先进入德国、法国、荷兰等国家

采用体验中心+授权经销商的模式,快速建立销售网络针对海外市场特点,推出右舵版本和符合当地法规的车型

1)一线城市高密度覆盖。北京、上海、广州、深圳等城市门店数量众多,且多位于核心商圈。例如,上海拥有包括南京东路旗舰店、张江授权中心在内的多家重点门店。

。省会城市和经济发达的地级市基本实现全覆盖。2025年上半年数据显示,问界品牌线)下沉市场仍有提升空间。目前三四线城市主要通过经销商模式覆盖,门店数量相对较少。2025年,问界启动豪华展厅翻牌+县域专营店双引擎策略,加速向县域市场渗透。

从区域分布看,东部沿海地区门店密度最高,中西部地区正在快速追赶。特别是在新能源汽车接受度较高的长三角、珠三角、京津冀等区域,问界已建立起完善的销售和服务网络。2、 渠道结构布局与销售效率

。依托华为原有门店改造,数量超过710家。由于面积限制和功能定位,体验中心的单店销量明显低于用户中心。2023年7-8月数据显示,用户中心订单较多,达到十几台,而商超店(体验中心)仅为个位数。2025年4月的数据更为严峻,店均月销量仅约17辆,远低于50辆的目标。

2)用户中心销售数据突出。分为AITO用户中心和鸿蒙智行用户中心两类。根据最新数据,问界用户中心数量超过290家,其中AITO用户中心约280家,鸿蒙智行用户中心超过160家。优秀用户中心月销量可达100-200台,如某新店2024年平均月销量达到200台,售后每月产值200万元,全年纯利超过1500万元。北京地区两家用户中心在2023年十一假期结束时,累计大定订单均超过100台,深圳、杭州的门店最多有超过200台大定。

3)独立门店潜力初显。分网后出现的新模式。截至2025年1月,问界已建立超过270家独立门店。这类门店通常规模较大,能够提供完整的品牌体验。独立门店展现出良好的销售潜力,这些门店专注于问界品牌,能够提供完整的品牌体验,销售效率介于用户中心和体验中心之间。

数据显示,73%的问界车主因华为门店体验而下单;43%的进店消费者因购买手机时被问界展车吸引;17%的客户直接通过华为商城下单。问界M7客户中,62%来自手机用户转化。

b、品牌自有客流占比约20-30%。主要包括通过广告、口碑传播、主动搜索等方式了解问界品牌的客户。这部分客户购车意向明确,转化率较高。

c、渠道引流贡献不容忽视。华为门店贡献了37%的销量,体验转化率达19%,相当于每5个进店顾客中有1个下单。2023年,华为门店客流量同比增长3倍,直接带动了问界销量的提升。

客流转化率方面呈现出复杂的图景。一方面,问界通过华为门店实现了15%的转化率,远高于行业平均的5%;另一方面,不同时期和不同渠道的转化率波动较大。2025年的数据显示,部分门店转化率降至11%,获客成本上升52%。3

每个环节的转化率都影响最终的销售效率。问界通过优化门店布局、提升服务质量、强化数字化营销等手段,持续改善转化漏斗各环节的表现。

。2024年上半年,问界品牌NPS达到83.7%,位列行凯发国际首页业第一。其他时期的统计数据略有差异:2024年下半年为82.0%,问界M7用户NPS高达84.5%,问界M9更是以85.2的NPS值位列中大型及以上SUV车型第一。

NPS的计算方法是推荐者比例减去贬损者比例,反映了用户的忠诚度和口碑传播意愿。问界80%以上的NPS值意味着,每10个用户中就有8个愿意向他人推荐问界产品,这种口碑效应是问界能够快速发展的重要驱动力。

问界经销商的初始投资成本因门店类型和建设模式存在显著差异。以C级用户中心为例测算。C级用户中心的初始投入金额至少在2000万元,这与传统豪华品牌在二线城市的平均建店成本相当。具体构成如下:

问界采用平进平出的配件销售策略,厂家以50元供应的配件,门店也以50元出售,没有传统的进销差价。但这种模式通过厂家返点机制实现盈利,返点比例在20%-38%之间浮动,直接决定了门店的利润水平。以25万元月配件销售额计算,不同门店因返点差异,利润相差可达4万元。

叠加工时费后,售后部门的综合毛利率可超过40%。按照行业标准,新能源汽车的工时费普遍高于传统燃油车,这为经销商带来了更高的收益。

3)售后产值增长迅速。根据实际案例,某问界门店售后月产值达到200万元,按照40%的毛利率计算,月毛利可达80万元。另有门店售后月平均产值100万元,上半年仅售后业务就贡献了可观的利润。

随着问界保有量的快速增长,售后业务的重要性日益凸显。2024年底问界保有量约55万辆,预计2025年底将达到100万辆。按照单车年售后收入4000元计算(比BBA高500元),100万辆的保有量将带来40亿元的售后市场规模,为经销商提供了巨大的盈利空间。3、 不同销量规模下的盈亏平衡

当月销量达到50台时,销售收入约2000万元(以平均单价40万元计算),销售毛利90万元(4.5%返佣)。加上售后产值50万元,总收入140万元。扣除月度运营成本100万元,月净利润40万元。按照2000万元的初始投资计算,投资回收期为50个月,约4年2个月。

当月销量达到100台时,各项指标都有显著改善。销售收入4000万元,销售毛利180万元,售后产值100万元,总收入280万元。扣除成本110万元,月净利润170万元。投资回收期缩短至11.8个月,不到1年即可收回投资。

200台/月的超额盈利:这是许多成功门店的实际经营水平。某问界门店2024年平均月销量200台,售后每月产值200万,全年纯利超过1500万元。按照这一水平计算,月净利润可达430万元,投资回收期仅4.7个月。

经销商体系健康发展是问界渠道体系可持续发展的基础,但当前经销商普遍面临盈利困境。1

。2023年,代理问界的经销商普遍赚了不少钱,但2024年情况急转直下。经销商反映华为不会让他们挣太多钱,只是意思一点点。

人员成本高。月销量超100台的门店需配备1店长+3主管+12-15名销售3

。经销商的盈利高度依赖厂家返点,返点比例在20%-38%之间浮动,相差18个百分点。返点的多少取决于多项考核指标,包括销量完成率、客户满意度、服务标准执行情况等,任何一项不达标都会影响最终收益。

。2025年上半年,中国汽车流通协会的调查显示,52.6%的经销商处于亏损状态,仅29.9%实现盈利,经销商对主机厂的满意度创下14年来最低值。这种行业性困境也影响到了问界经销商的信心。

2、华为与赛力斯的权责划分争议2024年8月分网后,双方的权责划分更加明确:赛力斯获得问界商标所有权,成立独立的销售公司

赛力斯负责:独立门店的建设和运营;AITO用户中心的管理;售后服务体系的建设

1)利益分配机制的博弈。虽然赛力斯已收购问界商标,但华为仍深度参与品牌运营。双方在渠道分成比例(据传10%-15%)、品牌定位等方面存在潜在分歧。2024年赛力斯向华为支付的采购款达420亿元,占总营收近30%,这种高比例的费用支出严重挤压了利润空间。华为从每辆问界车中抽取10%的利润,2024年分走超过6亿元,而技术研发投入仍由赛力斯承担。这种技术入股模式在初期帮助问界快速成长,但随着销量增长,赛力斯对利润分配的不满情绪日益明显。

随着鸿蒙智行五界格局的形成,华为的资源和注意力被多方分食。2025年鸿蒙座舱4.0的首发权被阿维塔夺取,门店黄金展位也开始让给智界R7、享界S9等新品牌。这种资源稀释直接影响了问界的市场竞争力,2025年一季度问界M5单月仅卖出1765辆,M7销量腰斩。

3)合作模式变化风险。华为明确表示不会亲自下场造车,而是通过技术输出和品牌赋能实现跨界合作。这种定位决定了华为与赛力斯的合作始终存在变数。若华为加大对HI模式(仅提供技术,不参与销售)的资源倾斜,或进一步扩大智选车合作车企数量,赛力斯的优先合作地位可能被削弱。

基于对市场环境的深入分析,新能源汽车市场在未来几年将呈现以下发展趋势:1

理性消费回归:85.67%的消费者将安全性列为首要考量3)技术变革加速推进

适配度:★★★★★(非常适合)建议:重点关注转型成本和资源整合,利用原有优势快速切入

适配度:★★★☆☆(一般适合)建议:选择成熟的加盟模式,加强团队培训,循序渐进

适配度:★★★★★(非常适合)建议:充分利用现有资源,通过改造升级实现转型

适配度:★★★★☆(较适合)建议:重点关注技术培训和渠道建设,发挥科技优势

服务热线